(1)これからの中期経営計画に求められるもの

中期経営計画の策定にあたっては、現状の経営分析と経営課題の確認をしておかなければなりません。なぜなら、ビジョンと現状のギャップ=経営課題が明確にされなければ、ビジョンの達成は不可能となりますし、経営計画自体も形だけのものになってしまう可能性があります。

これからの福祉施設においては、過去の踏襲されてきたものを引きつくだけなく、多様な視点で、しっかりと指標管理されたなかで経営されることが望まれます。

そこでこの章では、3つの視点、「多様な視点」と「指標管理」と「アクションプラン」を含んだ経営管理手法のバランス・スコアカード(以下BSC)という手法を紹介します。

これからの中期経営計画に求められるもの

◆多様な視点 ◆適正な指標による管理 ◆アクションプラン

↓

3つの視点を含んだ、経営管理手法

バランス・スコアカード(BSC)

|

(2)なぜBSCなのか

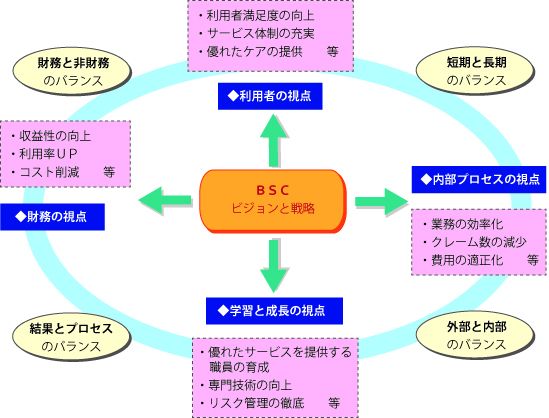

BSCは、次の4つの視点から構成されています。「財務の視点」、「顧客の視点」、「内部プロセスの視点」、「学習と成長の視点」から成ります。

また、BSCの定義によれば「財務的指標ばかりでなく非財務指標にも着目し、多面的な指標を組み合わせて業績を計画、評価および管理することで、目標を効果的に推進する経営手法である。」といっています。この定義のなかに、福祉法人の管理にBSCがふさわしいかが書かれています。つまり、社会福祉法人が行う福祉事業は本来、定量化できるような仕事ではないということです。また、これまでの措置制度の流れから福祉業界は、比較的財務数字に不慣れな場合が多く、非財務的要素と財務要素をバランスよく組み合わせ戦略を構築していくBSCは福祉業界にとっては取り組みやすい手法であるといえます。

■BSCにおけるバランス

■BSC 4つの視点の関連図

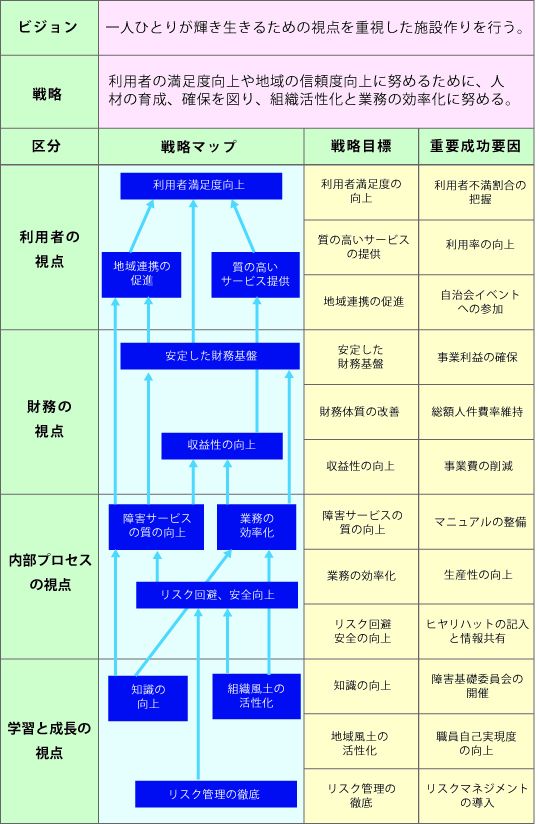

(3)BSCによる年度経営計画策定ステップ

BSCを活用した年度経営計画は、ビジョン(方針)を実現する中期経営計画に連動した形で策定されます。

■BSC 4つの視点の関連図

■BSC 戦略マップと戦略目標の設定

(4)BSC策定

あるべき姿から落とし込まれた中長期の戦略マップをベースに、アクションプランを含むBSCを策定していきます。BSCの4つの視点でのアクションプラン落とし込みの前に4つの視点の因果関係を押さえておきます。

①4つの視点と因果連鎖の結びつき

BSCの評価指標やアクションプランを完成させる上で考慮すべきは、4つの視点から見た重点項目の戦略目標間にある因果関係を明確にすることです。

福祉事業の場合、「学習と成長の視点」から出発し、最終的には「利用者の視点」が上位概念にきます。財務の視点も重要ですが、目指すは利用者本位の福祉の実現になります。

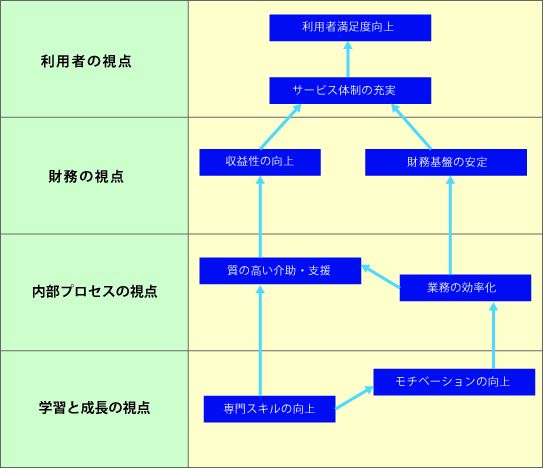

■BSC 4つの視点と因果関係の結びつき

下の図は、ある施設の作成事例です。それぞれが関連していますが、下位概念の「学習と成長の視点」から出発し、それぞれの戦略目標を達成しながら、最終的に利用満足度の向上につながっていることを表しています。

②利用者の視点

利用者の視点は、「ビジョン達成のために利用者の視点で見直すべきポイントは何か」という視点になります。利用者が施設に対して何を期待しているか、利用者の立場に立って考えた上で、施設が充分な利益を維持ないし確保し、財務的目標を実現するために、利用者の立場から施設が何を成すべきかを明確にします。

■視点ごとのBSC(事例) 〜利用者の視点〜

| 視 点 |

戦略目標 |

業績評価指標 |

目標値 |

アクションプラン |

利用者の視点 |

利用者満足度の向上 |

利用者満足度 |

○○%増加 |

利用者の声をアンケート等で聞き、満足度を図る |

| サービス体制の充実 |

高品質、適正価格の福祉サービスの提供 |

○○%増加 |

利用者ニーズへの対応

ご意見箱の意見検討 |

| 環境整備 |

環境チェック表 |

○○% |

チェックシートを活用し、整備具合を図る |

| 接遇サービスの向上 |

苦情件数 |

○○%減少 |

接遇マナーの徹底 |

③財務の視点

財務の視点は、「財務的に成功するためにはどのように行動すべきか」という視点になります。施設が掲げた財務目標のうち、いずれを重視するかを決定します。その際には、さまざな関係者から期待されているかを考え、期待に近いもの実現する指標を選び管理していきます。

■視点ごとのBSC(事例) 〜財務の視点〜

| 視 点 |

戦略目標 |

業績評価指標 |

目標値 |

アクションプラン |

財務の視点 |

収益性の向上 |

事業収支比率 |

○○%増加 |

利用者1人1日当たりの収益の向上 |

| コスト削減 |

コスト管理 |

○○%減少 |

委託費、給食材料費等経費の見直しと削減 |

| 適正な人員計画と配置計画 |

人件費率 |

○○% |

人件費率の適正化 |

| リスク対策のための予算確保 |

年間予算 |

○○%万円 |

リスクマネジメント委員会での予算管理 |

|

イ) |

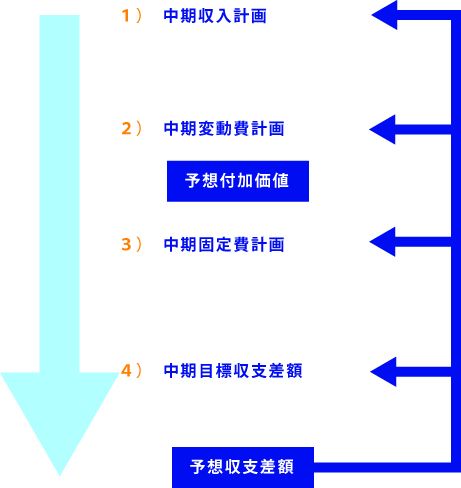

中期収支計画を作成する手順

中期収支計画作成における最初の作業は中期収入目標の設定です。中期収支計画の作成の手順は下記のとおりです。

|

|

ロ) |

収入計画を立てる

収支差額の先行指標として収入があります。ここでは中期経営目標で立てた収入の妥当性を確認し、より細かい収入計画を立てます。目標で掲げた収入を検討した結果、実現可能性のある収入との間に大きな乖離があるときには、再度目標を検討する必要があります。到達しそうもない収入を目標として掲げたまま、計画が「絵に描いた餅」になってしまうケースが少なくないからです。

■収入実績の分析と収入環境の確認

まず、自施設の収入実績の分析、収入環境(制度・補助金動向等)の確認を行います。

A)自施設の収入実績の検討

●施設別収入実績の検討

●事業別収入実績の検討など

|

B)外部環境の把握

| 介護報酬、サービス推進費補助金、自立支援費等収入の動向など、次期の収入に影響を与える要因について分析し、これらの要因に対する対応を予算編成に組み込む。

|

|

|

ハ) |

変動費計画を立てる

事業費・直接介護費など利用者処遇のための経費について、科目別に一つ一つの項目を吟味して計画を立てます。変動的要素の強い科目については、単位当たりの使用量、単価などを勘案して計画します。

また固定的要素の強い科目については、科目内容を良く分析して、科目毎に予算を設定します。

|

|

|

ニ) |

固定費の考え方

固定費を削減すると、損益分岐点が下がり、収支差額の出やすい構造となります。また、固定費は放置すると必ず増大するため、大幅な収入の増加を望めない今日の環境下においては、固定費の削減により収入や付加価値にふさわしい固定費構造に変えることが欠かせません。

しかし、むやみに固定費を削減することは、組織の成長力までも奪い取ってしまう危険性があります。固定費の本質は「付加価値を生み出すためのコスト」であります。つまり、固定費を有効に活用して、付加価値を向上させることが本筋です。

こうした観点から、現在の固定費が付加価値向上に貢献しているかどうかを判断し、膨張した部分はカットする一方、必要な経費を予算組みすることが必要です。

A)人件費

| 給与額は、昇給前と昇給後に分けて計算し、これを加味して賞与額、法定福利費等を計算します。 |

B)経費

| 事業費・直接介護費などは変動費として捉えるのでここでいう経費からは除外し、固定的にかかる費用のみを見積もります。 |

C)政策的経費

次期の計画に特別に織り込んでいる経費で、経営政策により増減する固定費に関わるものについては、先の経費とは別に政策的経費として項目別に発生費用を把握します。

政策的経費には、人材採用・教育費などがあります。また、次期において政策的に固定費を減少させることを計画している場合には、その分を減額します。固定費が減額するようなケースとしては、部門や事業の撤退、一部の業務を外注に出す場合などがあります。

|

D)設備投資

| 来期以降の設備投資計画を、購入、リースに分けて計画します。固定費の費用設定はこれらの初年度費用を考慮して設定します。 |

|

|

ホ) |

費目ごとにゼロベースで設定する

固定費計画を立てる際、ゼロベースの考え方で取り組むことが大切です。このゼロベースという考え方は、過去の実績等にとらわれることなく予算を組むということで、収支差額への貢献の有無により予算を考えるということでもあります。よって、過去に実績があっても、今後の収支差額に貢献しないものは原則として予算化しないことになります。

また、予算を削減する場合であっても、一律10%カットという決め方をしてはいけません。この方法は根拠がない削減方法なので、実現可能性が低くなるだけでなく、もっと削減できるものが放置されていたり、逆に必要なものが削減されて業務推進に支障をきたすということにもなりかねないからです。

|

|

ヘ) |

収支差額の考え方

収支差額目標における数値は、十分な分析及び検討の結果、設定された根拠のあるものでなければなりません。単なる希望数値であったり、恣意的に設定されたものであっては何の意味も持ちません。そしてその数値は具体的な活動計画に裏付けられ、実行可能な数値でなければなりません。

A)前年実績伸び率

| 最も簡単な設定方法で、前年実績に対していくら、何%伸ばすのかという目標設定方法です。 |

B)一人当たり目標収支差額

| 一人当たりの生産効率(労働生産性)から全体収支差額を算出する方法です。 |

C)競合との比較

| 競合する同業他施設又は業界平均の収支差額と比較して、自施設の収支差額を決定する方法です。 |

D)収支差額率

| 事業活動収入に対してどれくらいの収支差額を上げられるかの比率により決定する方法です。 |

|

|

ト) |

シミュレーションにより目標収支差額を確定する

収入計画、変動費計画、固定費計画を立てることにより、3〜5年後の予想収支差額がわかる。こうして算出された収支差額を目標収支差額と比較し、不足するようであれば、収入予算、変動費予算、固定費予算を再度検討し、目標収支差額に近づける。

検討の順番は、

1)固定費の削減

2)変動費の見直し

3)収入予算の増加

|

とし、シミュレーションを繰り返します。

なお、固定費の削減や変動費の見直し、収入予算の増加によっても、目標収支差額を達成できない場合は、目標収支差額を減額せざるを得なくなります。

シミュレーションの結果、収入目標、変動費額、固定費額等が固まれば、中期収支計画が出来上がることになります。

以下は、介護施設における中期収支計画の一例です。

|

④内部プロセスの視点

内部プロセスの視点は、「利用者の満足度を向上させるための重点改善は何か」という視点になります。利用者満足度の向上や財務的目標の向上を図るため、内部プロセスに関する目標を設定します。

■視点ごとのBSC(事例) 〜内部プロセスの視点〜

| 視 点 |

戦略目標 |

業績評価指標 |

目標値 |

アクションプラン |

内部プロセス

の視点 |

安全対策の徹底 |

安全シート使用率 |

○○%以上 |

転倒・転落アセスメントシートのある安全シートを活用 |

| 業務改善の充実 |

改善提案の採択率 |

○○% |

各ユニットで改善提案数を管理する |

| 業務の効率化 |

職員一人当たり事業活動収入 |

○○千円 |

業務プロセス改善委員会の発足による管理徹底 |

| 質の高い介護ケア |

マニュアル整備数 |

○○件 |

業務基準書、手順書、マニュアル等の作成・整備 |

⑤学習と成長の視点

学習と成長の視点は、「ビジョンを達成するためにどのように改善、改革できる能力を保持するか」という視点になります。優れた内部プロセスを備え、財務目標を達成し、利用者満足度を図るためには、それ相応の基盤を確立する必要があります。すなわち職員の育成が施設の発展を支える為には、必要不可欠ということになります。

■視点ごとのBSC(事例) 〜学習と成長の視点〜

| 視 点 |

戦略目標 |

業績評価指標 |

目標値 |

アクションプラン |

学習と成長の

視点 |

専門技術の向上 |

介護実績の向上 |

月報告○○件 |

技術更新の講習参加 |

| モチベーションの向上 |

個人目標達成率 |

○○% |

目標管理の徹底 |

| 知識強化能力の向上 |

勉強会・研修会への参加率 |

○○% |

事前に日程配布・シフト調整 |

| 新制度の理解 |

課題図書2冊ドリル正解率 |

○○% |

理解度テストの徹底 |

|

|