株価評価

自社の株価評価は非常に複雑で難しいものです。しかし、相続時には必ず行わなければなりません。当センターでは自社の株価評価をお手伝いします。

■株式の評価方法の仕組み

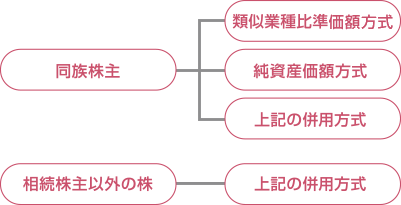

中小会社の取引相場のない株式の株価計算は、大きく分けて二つになります。一つは、相続、贈与など で取得した株主が同族株主の場合です。

同族会社の株式の評価は原則として会社の業績や資産の内容を株価に反映させる原則的評価方法の「類 似業種比準価額方式」または「純資産価額方式」であり、この二つの方式の「併用方式」になります。 もう一つは、同族株主以外の少数株主で、ほとんど配当を受ける権利のみ株主ですから会社の配当金額 によって株価が計算される「配当還元価額方式」によります。

■取引相場のない株式についての評価方法

オーナーの会社の規模を判定し、会社の規模別の評価方法が決まります。会社の規模は業種別に「大会社」 「中会社の大」「中会社の中」「中会社の小」「小会社」に区分されます。 「総資産価額と従業員数」基準と、取引金額基準のいずれか低い基準が、その会社の会社規模となります。