|

|

| 1-1 新会計基準の概要 |

| 1-2 会計処理における変更点 |

| 1-3 新会計基準への移行実務ポイント |

現行の会計基準においては、10万円未満の初期調度物品等を1号基本金及び国庫補助金等特別積立金から除外している一方、指導指針では含めているなど、取扱いが異なっていました。 そこで、実態に即した計算・表示とするため、基本金及び国庫補助金等特別積立金の設定時において固定資産以外も計上できるように変更されます。 ■評価方法

新会計基準への移行に当たり、有価証券については次の方法による調整を行います。

(2)リース取引 施設・設備整備費の国庫補助金等については、一旦国庫補助金等特別積立金に積立て補助対象資産の償却期間にわたって取崩すことにより、損益の平準化を図ります。 ■リース取引の分類

移行時における過年度分の処理は次の2つの調整方法があります。

しかし、リース取引開始日が会計移行年度前の「所有権移転外ファイナンス・リース取引」はリース契約を終了するまで賃貸借処理も認められます。 社会福祉法人のリース取引の大部分が、所有権移転外ファイナンス・リース取引であることが予想されますので、実務においては、従来賃貸借処理を行っていたものについては、当該リース契約が終了するまでの期間、引き続き賃貸借処理をする方が事務負担量が少ないといえます。 (3)退職給付引当金 施設・設備整備費の国庫補助金等については、一旦国庫補助金等特別積立金に積立て補助対象資産の償却期間にわたって取崩すことにより、損益の平準化を図ります。

これに対し、会計基準では、下記④~⑥の方法を認めています。

(4)その他の引当金 会計基準への移行に当たり、会計基準移行年度の前年度末において計上されている徴収不能引当金、賞与引当金、退職給与引当金以外の引当金については全額取り崩すこととなります。なお、取崩金額は、事業活動計算書上、運用指針Ⅱ1(3)に基づき計上することとします。これらについては、移行年度に過年度分として特別増減を計上して調整します。 (5)4号基本金 旧基準第31条第1項第4号で規定していた第4号基本金は、会計基準では廃止されたため、会計基準への移行に当たり第4号基本金計上額は、全額取り崩すこととし、取崩金額は事業活動計算書上繰越活動増減差額の部に「基本金取崩額・第4号基本金取崩額」という勘定科目を設けて計上することとなります。 なお、当該勘定科目は、旧基準で認められていた第4号基本金を移行年度において取り崩す場合に限り使用できる勘定科目となります。 (6)国庫補助金等特別積立金 旧基準では、減価償却費に対応する国庫補助金等特別積立金取崩額は、国庫補助金等特別積立金の額を耐用年数で除した金額とすることとされていたため、平成19年3月31日以前に取得した固定資産については、耐用年数到来時には、当該固定資産の帳簿価額は取得価額の10%となるが、国庫補助金等特別積立金の帳簿価額はゼロとなる状況が生じていました。 これに対し、会計基準では、国庫補助金等特別積立金取崩額は、支出対象経費(主として、減価償却費をいう。)の期間費用計上に対応して行う計算方法とされたことに伴い、固定資産の減価償却計算と国庫補助金等特別積立金の取崩計算における算式は同様のものを使用します。 会計基準への移行に当たり、原則として、固定資産の減価償却累計額と国庫補助金等特別積立金取崩額との調整を行うこととしますが、重要性が乏しい場合には、調整は不要となります。 なお、介護保険事業について、「「社会福祉法人会計基準」及び「指定介護老人福祉施設等会計処理等取扱指導指針」等の当面の運用について」(平成12年12月19日社援施第49号・老計第55号課長通知)に基づき、国庫補助金等特別積立金取崩額の計算に当たり指導指針の方法による処理の結果を旧基準の計算書類の計上額としている場合には、会計基準への移行に当たり特段の調整処理は不要です。 これは、つまり、処理方法が指導指針に統一されたということです。 (7)借入金元金償還補助金 会計基準では、設備資金借入金元金償還補助金は国庫補助金等特別積立金の積立対象となります。 ①原則的方法 会計基準への移行に当たり、会計基準移行前の会計年度において、設備資金借入金元金償還補助金を受領している場合(償還補助予定額が確定している場合を含む)には、当該補助金について国庫補助金等特別積立金へ計上しなければなりません。 会計基準への移行適用に当たっての国庫補助金等特別積立金の計上金額は、国庫補助金等がいまだ入金されていない金額を含んで取崩しが先行するため、既に入金済みの国庫補助金等の総額から、償還補助予定額の総額(設備資金借入金の償還に係る補助が既に打ち切られている場合には、実際に入金された国庫補助金等の額)を基礎として会計基準移行度期首までの経過期間の減価償却累計額に対応する国庫補助金等特別積立金取崩額の累計額を控除して算出します。 ②移行時の特例 会計基準移行年度において償還補助金の対象となっている固定資産の耐用年数のほとんどが経過している等により、会計基準移行年度以降の取崩金額に重要性が乏しい場合には、当該補助金に係る国庫補助金等特別積立金の計上を行わないことができます。 つまり、既に、償却済みおよび、ほとんど償却済みのものは、積み立てなくてよいということです。 【事例】設備資金借入金元金償還補助金を国庫補助金等特別積立金に計上

(8)現科目と新科目の異動 旧基準の勘定科目と会計基準の勘定科目の異動については、「旧基準と会計基準の勘定科目比較表」にて対応する科目へ異動します。

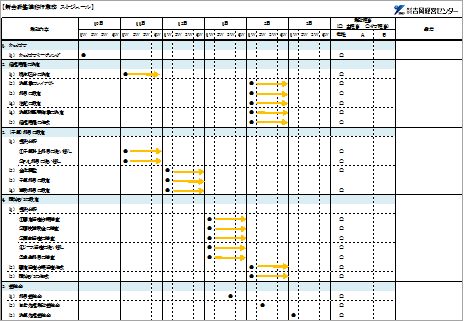

(1)平成25年度予算策定に向けた準備項目 旧基準の勘定科目と会計基準の勘定科目の異動については、「旧基準と会計基準の勘定科目比較表」にて対応する科目へ異動します。 ①会計区分方法の検討 事業区分、拠点区分、サービス区分をどのように設定するかなど。 ②サービス区分別の経費按分基準の設定 面積比、従事割合、使用割合など各経費の按分基準を設定する。 ③事務費、事業費の按分基準の設定 使用割合など各経費の按分基準を設定する。 ④科目処理の統一化の検討 同一法人で事業所ごとに処理科目が異なっている場合には移行前に同一科目で処理するこ とを検討する。 (2)開始貸借対照表の作成 旧基準の勘定科目と会計基準の勘定科目の異動については、「旧基準と会計基準の勘定科目比較表」にて対応する科目へ異動します。 ①固定資産の償却方法の確認 特にH19.3以前に取得した資産の1円までの償却方法。 ②国庫補助金等特別積立金の取扱の変更 元金償還補助金を受けている法人(指導指針以外の会計処理を採用している法人)の過去の累計額の積立、取崩。 ③リース会計処理方法の検討 既存リース契約で300万円を超えるものを資産計上させるかどうかなど。 ④ワンイヤールールへの対応 現在残高のある長期借入金のうち1年以内返済する金額の確認など。 (3)決算処理対応 ①決算処理伝票作成

②附属明細書の作成

③注記事項の記載

(4)決算処理対応

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||