相続にお悩みの方 他人事ではない相続税!ウチは大丈夫なの?

相続税に不安を抱かれている方

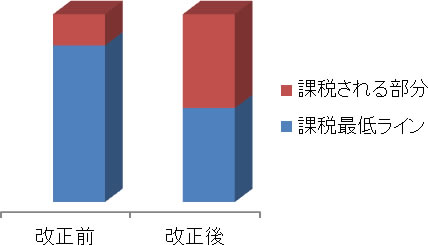

- 平成27年以降にお亡くなりになった場合の相続税が大幅に改正されました。

- 課税最低ライン(基礎控除)が大幅に引き下げられました。

- 今まで一部のお金持ちの方のみであった相続税の対象者が広く一般の方々にも広がります。

- 都内に持家がある場合、かなりの確率で遺産が課税最低ラインを超えてくる可能性があります。

- ただし自宅の土地に対する軽減措置や配偶者の取得した遺産の軽減措置も手当されています。

- いったいどのくらいの遺産から課税されるのか?

- そもそも遺産はどのように評価されるのか?

漠然とした不安や疑問を抱かれていらっしゃる方は、是非一度お気軽にご相談ください。

同じ遺産額でも課税される部分が大幅に増えた!

相続税の計算方法

- 遺産総額-(債務+葬式費用)=全体の課税価格

- 全体の課税価格-基礎控除※ = 課税遺産総額

※基礎控除

平成26年以前 5,000万円+(1,000万円×法定相続人の数)

平成27年以降 3,000万円+(600万円×法定相続人の数) - 課税遺産総額×各法定相続人の法定相続分=法定相続分に応ずる課税価格

- 各法定相続分に応ずる課税価格×税率=各法定相続分に応ずる相続税額

相続税の税率表(H26年以前) 課税標準 税率 控除額 1,000万円以下 10% - 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 3億円以下 40% 1,700万円 3億円超 50% 4,700万円 相続税の税率表(H27年以降) 課税標準 税率 控除額 1,000万円以下 10% - 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 2億円以下 40% 1,700万円 3億円以下 45% 2,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円 - 各法定相続分に応ずる相続税額の合計= 相続税の総額

- 相続税の総額×その人の遺産取得割合=その人の相続税額

- 配偶者が取得した財産については、配偶者の法定相続分と課税価格が、1億6000万円までの部分のいずれか多い価格までは相続税がかからないこととなります

※相続開始前3年以内に被相続人から贈与により取得した財産は課税遺産総額に含まれます。

非課税財産

- ① 生命保険金のうち 500万円×法定相続人の数(相続人が受取ものに限る)

- ② 死亡退職金のうち 500万円×法定相続人の数(相続人が受取ものに限る)

- ③ 墓地・仏壇

財産の評価方法

一般的な財産の評価方法は、以下の通りです。

-

土地

路線価×地積(㎡) -

家屋

固定資産税評価額

※賃貸借している土地・家屋は、権利関係に応じて評価額が調整されます。

※自宅敷地や事業用宅地については一定要件のもと評価が大幅に軽減される規定があります。(ご相談ください) -

上場株式

時価(相場)

※死亡日の最終価格と過去3ヶ月の各月平均価格のうち最も低い価格 -

預貯金

残高+既経過利息

相続開始(死亡)から相続税申告までの流れ

- 相続開始

- 相続の限定承認・放棄

(3ヵ月以内) - 準確定申告

(4ヵ月以内) - 遺産分割協議

-

- 相続税の申告

- (

ヵ月以内)

ヵ月以内)

- 納 税

民法に定める法定相続分

| 相続人 | 配偶者 | 子 | 直系尊属 | 兄弟姉妹 |

| 配偶者のみ | 1/1 | - | - | - |

| 配偶者+子 | 1/2 | 1/2 | - | - |

| 配偶者+直系尊属 | 2/3 | - | 1/3 | - |

| 配偶者+兄弟姉妹 | 3/4 | - | - | 1/4 |

| 子のみ | - | 1/1 | - | - |

| 直系尊属のみ | - | - | 1/1 | - |

| 兄弟姉妹のみ | - | - | - | 1/1 |

- 配偶者は必ず相続人となります(内縁不可)。

- 配偶者以外では子が第1順位で相続人となります。

- 子が複数ある場合には各相続分は人数割りとなります。

- 子が被相続人より先に死亡している場合には、当該子の子(孫)が代襲相続人となります。

- 当該代襲相続人が複数いる場合は人数割りとなります。

- 子のいない場合は第2順位として直系尊属が相続人となります。

- 子も直系尊属もいない場合は兄弟姉妹が第3順位で相続人となります。

- 兄弟姉妹が被相続人より先に死亡している場合は兄弟姉妹の子が代襲相続人となります。

- 半血兄弟姉妹の相続分は全血兄弟姉妹の半分となります。

- ※相続人以外に遺産を遺したい場合は、遺言書の作成が必要となります。

相続に関するあらゆる問題をコンサルティングする安心のSTEP

| STEP1 現状の把握 |

|

STEP4 成 果 |

|

|

|

| STEP2 提 案 |

|

STEP3 実 行 |

- STEP1 お客様の相続税を試算し、今後の対策を検討!

- STEP2 お客様の意思を尊重した「有効なプラン」の提案!

- STEP3 お客様が選択されたプランの実行! 各分野の専門ブレーンのアドバイス

- STEP4 対策効果を実感!税制改正などを考慮し再検討→より良いものへ

お客様のお悩みに2つのご提案をご用意

- ご提案1 お気軽に「相続税試算」

- まずは相続税の試算をしてみませんか?

必要な資料をご提供いただき、その資料に基づき相続税の試算をします。

試算の結果をご報告、ご説明させていただきます。

報酬額(税抜)

70,000円~

- 1.株式、土地等について複雑計算がある場合、報酬額を別途加算します。

- 2.現地測量をする場合、報酬額を別途加算します。

- 3.資料収集をご依頼いただく場合、報酬額を別途加算します。

なお、印紙等の費用はあらかじめお預かりします。 - 4.「資産の総額」とは、次の合計額をいいます。

- ① 取得財産の価格(相続税申告書第1表①)

- ② 純資産価格に加算される贈与財産価格

- ③ 生命保険金、退職手当金等の非課税金額

- ④ 小規模宅地等の課税価格の計算で減額される額

試算の結果、節税、納税資金の確保等対策をお考えの方は、ご提案2ヘ

- ご提案2 本格的な「生前対策」

- あなたの大切な財産、相続に関して不安はありませんか?

あなたの財産を未来につなげるために

- 現状を把握し不安を解消しませんか

- 有効な手段を求めて財産を守りませんか

- 争族なしに次の世代に財産を承継しませんか

- 納税資金を確保しませんか

報酬額(税抜)

250,000円~

初回無料完全予約制

無料相談実施中(初回60分)

- 相続が発生したけど、何から手を付けたらいいの?

- 融資や銀行借り換えについて相談したい

- 税金を無駄に払いすぎていないか不安があるetc

税務・会計・経営でお悩みなら無料相談をご利用ください。 お申込みはこちら

お電話による無料相談の

お問い合わせ・お申込み

0120-390-173

【営業時間】平日 9:00~17:00